Erakordne aasta – kõrged intressid ei põhjustanud majanduslangust

Aasta 2024 läheb ajalukku erakordse aastana, mil kõrge intressitase ei toonud kaasa tüüpilist majanduslangust. USA majandus suutis aga vastu ootusi erakordselt hästi ilma jahtumiseta navigeerida. Kuigi Euroopas paistsid Saksamaa ja Prantsusmaa silma olematu majanduskasvuga, suutsid enamik areneva Euroopa piirkonna ja Lõuna-Euroopa riike saavutada majanduskasvu. Seega realiseerus majanduses sel aastal harukordne win-win võidustsenaarium, mis taaskord soosis kõrge riskiga varasid, nagu aktsiad ja kõrge tootlusega võlakirjad.

Inflatsiooniga kaotab see, kes istub rahas

Tänaseks on selge, et inflatsiooni tipp on jäänud selja taha. Samas keskpangad hakkasid intresse alandama pigem varem ja ei jäänud ootama lõplikku inflatsiooni raugemist. Intressid hakkasid langema juba hetkel, kui teenuste inflatsioon ja palgakasv olid endiselt kõrged. Keskpanga käitumismustrist võib välja lugeda, et nende esimene prioriteet on ikkagi majanduskasv. Kuna arenenud riikidel on kõrge võlakoorem, siis riikide rahapoliitika kaldub eelistama kasvu, mille kaudu on läbi inflatsiooni võimalik võlakoormat vähendada. See aga tähendab, et püsib risk, et inflatsioon jätkab mõõdukal tasemel. Inflatsioon aga kahjustab neid, kelle säästud on rahas. Seega 2024. aastal said premeeritud need, kes ei kartnud ja olid investeeritud.

Kuld, aktsiad ja kõrge tootlusega võlakirjad pakkusid parimat tootlust

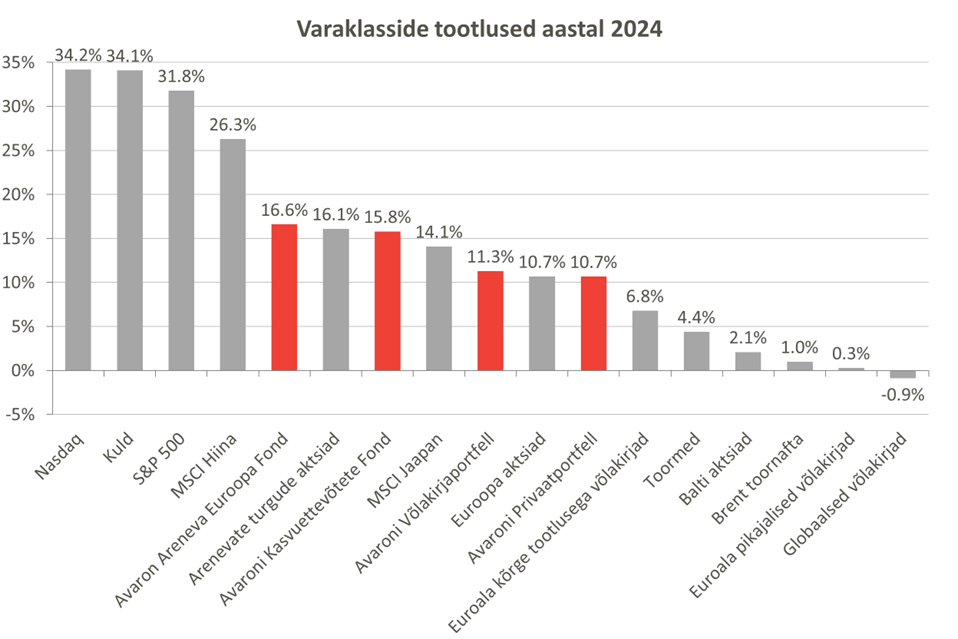

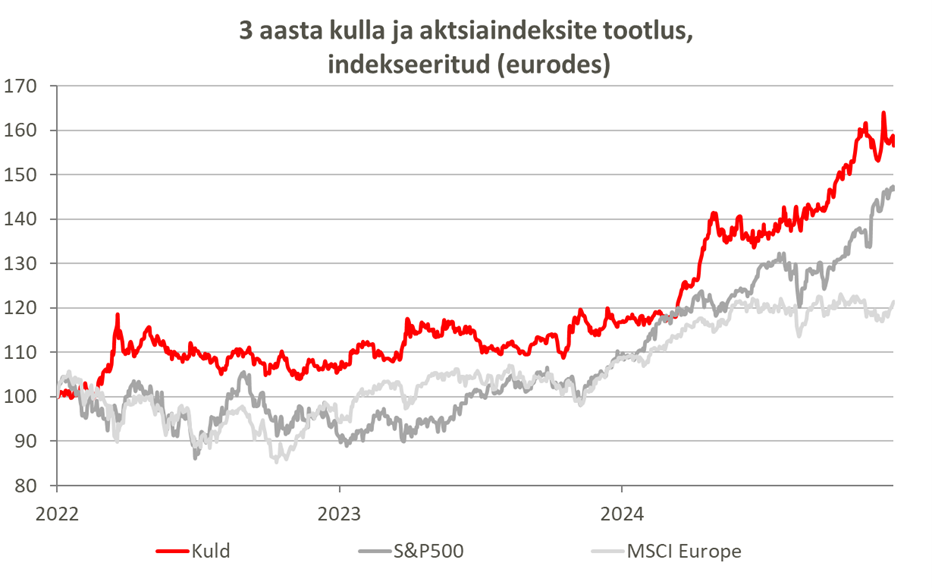

Aastal 2024 pakkus üllatuslikult kõrget tootlust kuld, mille hinda toetas hirm pikaajalise inflatsiooni ees ja asjaolu, et arenevate riikide keskpangad on hakanud peale Venemaa reservide külmutamist oma kullavaru suurendama. Kulla hind on sel aastal tõusnud 34% eurodes, edestades nii S&P 500 tootlust (+32%), arenevate turgude aktsiatootlust (+16%) kui Euroopa aktsiate tootlust (+11%). Klassikaliselt pakub kuld võrreldes teiste varaklassidega tugevat tootlust majandustsükli lõpufaasis ning ebakindlas geopoliitilises olukorras. Kulla ralli on olnud tugev mitte ainult käesoleval aastal, vaid juba viimased kolm aastat. Aasta pettumuse valmistas Eesti investoritele kindlasti Balti turg, mis tõusis vaid 2%. Kahjumisse jäid pikaajalised võlakirjad, mis said löögi intressitasemete tõusust.

Allikas: LSEG

Allikas: LSEG

Tugev tootlus kõrge tootlusega võlakirjadest

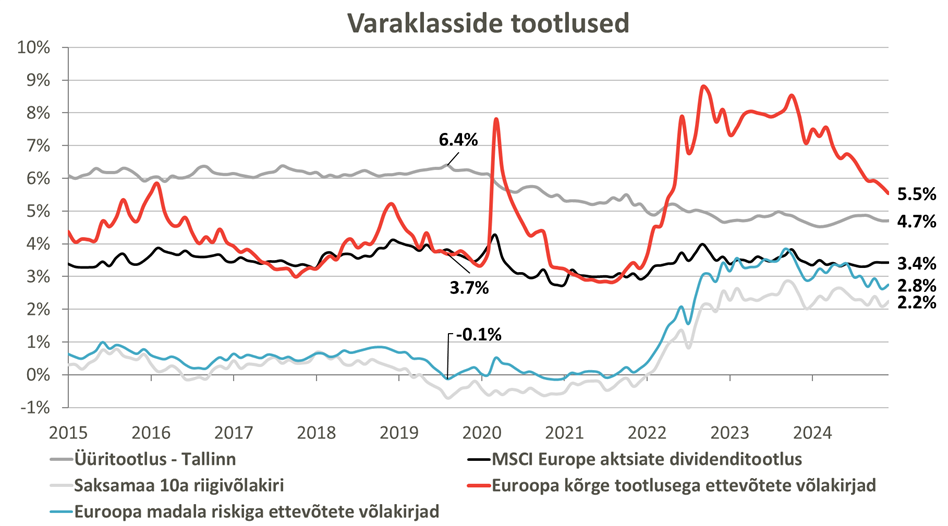

Aastal 2024 pakkusid Euroopa kõrge tootlusega võlakirjad 7% tootlust võrrelduna Euroopa aktsiaindeks MSCI Europe ligi 11%-ga. Seega oli võimalik teenida suur osa aktsiate hinnatõusust investeerides aktsiatest madalama riskiga. Seda enam on meil hea meel tõdeda, et Avaroni Privaatportfelli Fondi, mis on allokeeritud ligi 70% ulatuses võlakirjadesse, tootlus on sel aastal ligi 11% ja Avaroni võlakirjade portfelli tootlus on olnud veidi üle 11%, pakkudes Euroopa aktsiaturuga sarnast tootlust. Kui oleks realiseerunud majanduslangus, oleks aktsiate tootlus suure tõenäosusega olnud sügavalt negatiivne. Seega riski-tulu suhtena oli mõistlik käesoleval aastal olla pigem investeeritud kõrge tootlusega võlakirjadesse.

Euroala kõrge tootlusega võlakirjades on endiselt püssirohtu

Ilmselt on intresside alandamise tsükkel alles poole peal, mistõttu on investoritel mõistlik ikka veel olla investeeritud kõrge tootlusega võlakirjadesse. Arvame, et võlakirjainvestorid saavad ka aastal 2025 purjetada taganttuule toel, sest intressitasemete langus jätkub. Arvestades Euroopa kesist majandusseisu võime näha ka olukorda, kus intresse langetatakse oluliselt madalamale, kui täna ootame. See aga mõjub positiivselt võlakirjahindadele. Üldplaanis on kõrge tootlusega võlakirjad huvitavad seni, kuni nende tootlus tähtajani ostuhinnalt on 6% kandis. Täna on võimalik turult osta kõrge tootlusega võlakirju hinnatasemetelt 7,5%-9%.

Alltoodud graafikul on välja toodud Euroopa kõrge tootlusega võlakirjade indeks võrrelduna Tallinna korterite üüritootluse, valitsuse võlakirjade tootluse ja Euroopa aktsiate dividenditootlusega. Trendina on näha, et parimad hetked kõrge tootlusega võlakirjadesse sisenemiseks on möödas, kuid trend kestab ning varaklassina on kõrge tootlusega võlakirjad endiselt huvitavad.

Allikas: KV.ee

Kas USA aktsiaturul on mull?

Investorite seas on täna üksmeel, et ametisse astuva president Trumpi poliitika on USA ettevõtteid ja majandusaktiivsust soosiv, mistõttu investorid on USA aktsiaid hoogsalt ostnud. Bank of America fondijuhtide analüüsi põhjal on fondijuhtide vaba raha osakaal fondides ajaloolise põhja tasemel. Nii madalal oli vaba raha osakaal fondides viimati üle 13 aasta tagasi. Aktsiate allokatsioon on aga viimase 16 aasta rekordtasemel. Samuti on USA jaeinvestorid ülimalt optimistlikud järgnevate aastate aktsiaturgude tootluse osas. Nimelt on USA majapidamiste finantsvaradest 48% investeeritud aktsiatesse. Viimati oli see näitaja nii kõrge enne dot.com buumi lõhkemist. USA aktsiaturgu on toetanud ka välisinvestorite jätkuv ostulaine, mis on viinud välisinvestorite omanduses olevate aktsiate osakaalu rekordtasemele. Kas USA aktsiaturg on ülerahvastatud rong selgub vast lähemate kvartalite jooksul.

USA aktsiaturu ralli on paljuski põhjustanud ettevõtete hinnakordajate tõus, mitte ettevõtete kasumite kasv. Suure seitsmiku (Magnificent 7) ehk USA tehnoloogiahiidude keskmine PE suhe on täna 62. See maakeeli tähendab, et kui ettevõtete kasumid jäävad samale tasemele, siis saavad investorid oma raha tagasi 62 aastaga. Murettekitav on asjaolu, et suure seitsmiku PE suhe on võrreldes 2023. aasta märtsiga kasvanud 186%. See tähendab, et ettevõtete aktsiahinnad on kasvanud oluliselt kiiremini kui ettevõtete kasumid. Kui hakata numbritesse süüvima, näeme, et näiteks populaarse NVIDIA turuväärtus on sama suur kui kogu Prantsusmaa börsietteettevõtete väärtus kokku. Suure seitsmiku turuväärtus on täna 18,3 triljonit dollarit, kuid Euroopa indeksi MSCI Europe turuväärtus 10,7 triljonit dollarit. MSCI Europe indeksis on aga 415 Euroopa suurimat firmat 15 Euroopa riigist.

Ajalugu on näidanud, et kui investorid midagi väga tugevalt usuvad ja sellest tulenevalt vara kokku ostavad, siis turgudel on varrukas ikkagi varu jokker. Lähiminevikust on mitmeid näiteid olukordadest, mil turud on investorile vingerpussi mänginud. 2023. aasta alguses olid investorid optimistlikud Hiina majanduse taaselavnemise osas. Hiinas olid koroonapiirangud just lõppenud ja investorid tegid järeldused, et sarnaselt Euroopa ja USA-ga hakkab peale piirangute lõppemist majandus hoogsalt kasvama. See aga kujunes aktsiainvestoritele suureks pettumuseks, sest 2023. aastal tegi Hiina aktsiaturg läbi hoopis suure languse. 2024. aasta algus pidi olema Jaapani aasta. Kuigi ootuste järgi pidi madal intressikeskkond olema majandusele soosiv, siis aasta keskel tõstis Jaapani keskpank vastu ootusi intressimäärasid, mis jahutas aktsiaturge.

USA aktsiaturu üheks suureks riskiks on kõrged intressimäärad. President Trumpi planeeritud maksukärped ja tariifid annavad aga USA inflatsioonile hoogu juurde, mis teeb sealse keskpanga jaoks edaspidise intresside langetamise järjest keerulisemaks. Viimase USA keskpanga nõukogu koosoleku järel ongi turg muutunud tuleviku intressikärbete osas konservatiivsemaks.

Pilk Euroopa aktsiaturule

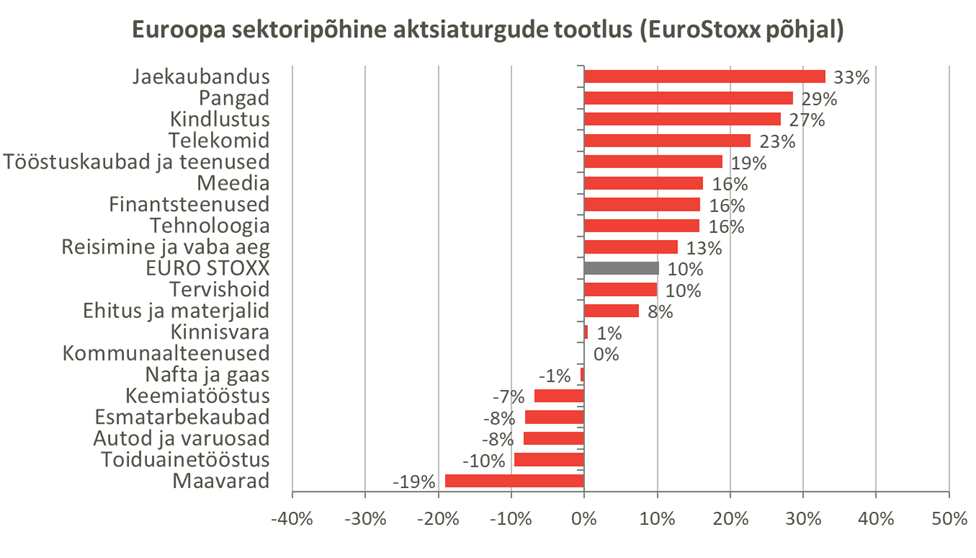

Euroopas pakkusid sektorite lõikes kõige paremat tootlust jaekaubandus (+33%) ja pangandus (+29%). Samas toormetega seotud ettevõtete indeks langes lausa 19%, 10%-ga oli miinuses toiduainetetööstus, 7-8% miinust tootsid tööstusettevõtted keemia-, esmatarbekaupade ja autonduse valdkonnas. Kui eelmise aasta lõpus kartsid investorid, et nõrk tarbijakindlus viib jaekaubanduse langusesse, siis tugev tööjõuturg on hoidnud tarbimist oodatust tugevamana. Toormefirmade nõrkust saab aga selgitada rohepöörde optimismi vaibumisega ning Hiina majanduse kehva seisuga. Hiina nimelt on suur tootja ja vajab sisendiks palju erinevaid toormeid.

Allikas: LSEG

Suured trendid majanduses

Üha rohkem on märke, et globaliseerumine on asendumas protektsionismiga. USA ettevõtted investeerivad Hiina asemel koduturule või siis läheduses asuvasse Mehhikosse. Euroopa ettevõtted aga laiendavad oma tootmist areneva Euroopa regioonis, tuues suureks plussiks geograafilist lähedust, madalamaid tööjõukulusid ning investorite kaitset. Suure trendina näeme, et tööstusettevõtted loovad uut tootmisvõimsust oma lähiregioonis. Ehk käimas on trend, mida inglise keeles nimetatakse nearshoring. See ei tähenda koheselt kaugemates riikides tootmise lõpetamist, küll aga kõik uued investeeringud ja uued lepingud tuuakse lähiriikidesse.

Nearshoring võitjana kerkib esile arenev Euroopa

Euroopa kontekstis on selgelt võitjad areneva Euroopa piirkonna suuremad tööstusriigid nagu Poola, Tšehhi, Rumeenia ja Türgi. Analüüside põhjal peetakse Poolat Euroopas atraktiivsuselt neljandaks riigiks, kuhu Euroopa ettevõtted oma tootmist üle kolivad. Statistikas näeme, et Poola otseinvesteeringud perioodil 2021-2023 on keskmiselt 20% kõrgemad kui varasemal kolmel aastal. Investeeringud toetavad nii majanduskasvu kui tööjõuturgu.

Kogu areneva Euroopa piirkond on ka suur võitja Euroopa Liidu abirahadest. Näiteks aastatel 2021-2027 saavad areneva Euroopa riigid keskmiselt 13,5% SKT-st abiraha võrreldes arenenud Euroopa 1,3%-ga. Aktsiaturgude kontekstis näeme, et areneva Euroopa majandused küll kasvavad kiiremini võrreldes vana Euroopaga, aga professionaalsed investorid pagesid siit regioonist kohe peale Venemaa pealetungi Ukrainasse veebruaris 2022. Seetõttu kaupleb areneva Euroopa piirkond väga kõrge allahindlusega arenevate turgude suhtes. Kui Ukraina sõja osas leitakse lahendus, naasevad suurinvestorid regiooni ja allahindlus liigub tänase 42% juurest tagasi 15-20% vahemikku.

Allikas: LSEG

Allikas: LSEG

Kõrge intressitase kui majanduse puhastustuli

Kõrge intressitase Euroopas on kaasa toonud majanduse puhastumise, mis paratamatult oli vajalik. Euroala riikides on pankrottide arv võrreldes 2021. aastaga (2020 ja 2021 olid viimase 7 aasta madalaimad tasemed) kasvanud üle 70%, olles oluliselt kõrgemal tasemel kui eelnev kõrgtase aastatel 2018 ja 2019.

Kasvufirmade unelmad purustati

2024. aasta läheb ajalukku sellega, et purustas kahjumlike kasvufirmade võidukäigu. Madalas intressikeskkonnas otsisid investorid tikutulega taga tootlust. See omakorda tõi kaasa olukorra, kus ebanormaalselt suur osa investorite portfellidest oli investeeritud kõrge riskiga varadesse. Nüüd, kus võlakirjad jälle pakuvad positiivset tootlust, on investorite portfellid uuesti normaliseerumas. Kui varasemalt huvitas investoreid rohkem ettevõtete kasv, siis nüüd jälgitakse nii kasvu kui seda, kas ettevõte ikkagi päriselt ka raha suudab teenida ja näidata positiivset rahavoogu.

Baltikumis First Northil suur langus

Ka Eesti kasvuettevõtete mull on lõhkenud. Seda näeme ühelt poolt IPOde arvu kokku kuivamises kui ka Eesti uudisvoos, kus idufirmadel on keeruline uut raha tõsta. Kasvufirmadel tuleb üle vaadata ärimudel, kulubaas ja jõuda olukorda, mis ka investoritele näiks jätkusuutlik. Kui vaadata First North Baltic aktsiate tootlusi, siis keskmiselt kukkusid ettevõtete aktsiahinnad 2023. aastal 15%, millele järgnes sel aastal veel 9%. Kuue firma aktsiate väärtus kukkus sel aastal üle 25%, suurimaks languseks 45%.

Meie soovitused aastaks 2025

Uuel aastal intressid küll alanevad, kuid inflatsioon ilmselt ei rauge, mistõttu on investoritel jätkuvalt mõistlik olla oma rahaga investeeritud. Parimad varaklassid meie arvates on endiselt kõrge tootlusega võlakirjad Euroopas, eriti Baltikumi ja areneva Euroopa piirkonnas, ning valikuliselt Euroopa aktsiad ja kuld.