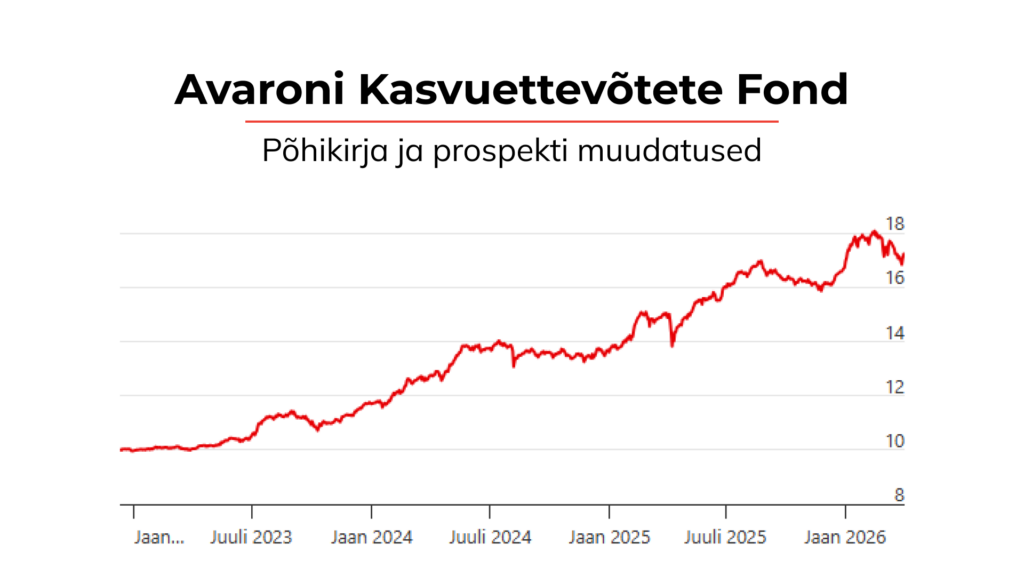

Võbelus turgudel, mis toimub?

Aktsiaturud on viimastel aastatel tõusnud ilma suuremate korrektsioonideta. Seega, praegune korrektsioon ei tohiks investorite jaoks tulla üllatusena, kuigi turu languste täpset ajastust on alati keeruline prognoosida. Kui vaadata USA aktsiaindeksi S&P500 ajalugu, siis vähemalt 10%-ne aastasisene korrektsioon toimub vähemalt igal teisel aastal. Alates 1980. aastast on keskmine aastasisene turukorrektsioon olnud 14%, samas kui aasta lõikes on jäänud turu tootlus 33 aastal 44-st positiivseks. Seega, pikaajaline investor peaks alati olema mingi osaga oma varast investeeritud aktsiatesse, täiesti paljas aktsiatest olla ei saa.

Tõusvad intressid toovad kaasa majanduslanguse

Kui vaadata suuremat pilti, siis viimase 1,5 aasta jooksul on keskpangad tõstnud väga järsult intresse inflatsiooni ohjamiseks. Kõrgemad intressid aga vähendavad tarbimist ja investeeringuid, mis viib majandustegevuse jahtumiseni. Seetõttu ongi ajalooliselt valdav osa intressitõusutsükleid lõppenud kas väiksema või suurema majanduslangusega. On vaid suhteliselt üksikuid näiteid, kus inflatsioon on suudetud saada kontrolli alla ilma majanduslangust vallandamata.

Reaalmajandus määrab turgude suuna

Langev majandus tähendab, et ka ettevõtete kasumid kannatavad ja see viib tavapäraselt ka aktsiaturud langusesse. Viimase aasta jooksul on aktsiaturud olnud üsna veendunud, et inflatsioon suudetakse saada kontrolli alla ilma majandusele suuremat kahju tegemata. See on küll endiselt võimalik, kuid statistika seda ei toeta. Hiljutised makronäitajad (näiteks USA nõrgenev tööjõuturg) on turgudele taas meelde tuletamas, et majanduskasv ei ole lineaarne. Investorid tundub, et ei mäleta, et võib toimuda ka majanduslangusi ja seetõttu ei ole majanduslangus veel turgudele baastsenaarium. Tänane peamine küsimus on, kas praegune turunõrkus on lihtsalt kerge virvendus või on majandus juba hakanud oluliselt jahtuma. Seega tasub pöörata tähelepanu sellele, mis reaalmajanduses toimub.

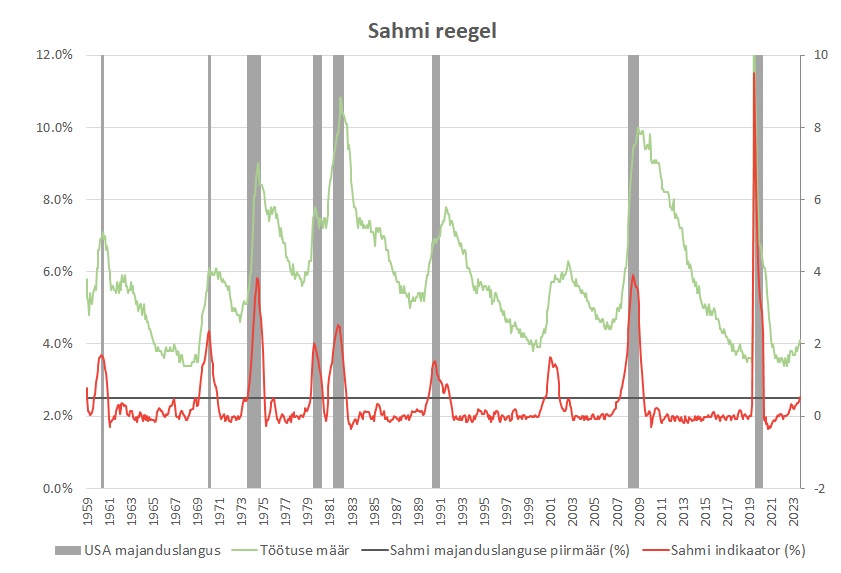

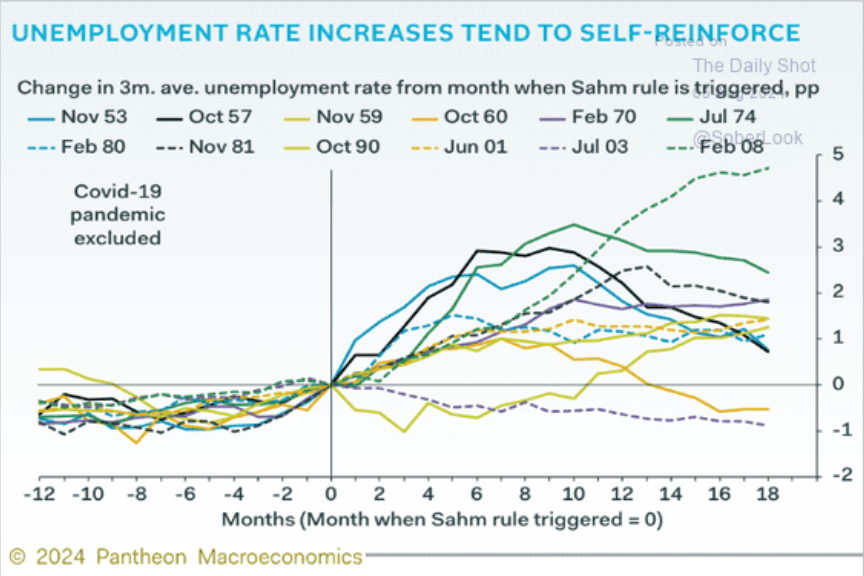

Tööjõuturg on üks hea indikaator, mida jälgida. Enamikes riikides on see täna rekordmadalatel tasemetel, kuid on hakanud tõusma. Näiteks USAs on töötuse määr alates aasta algusest tõusnud 3,7%-lt 4,3%-ni, mis on käivitanud nn Sahmi reegli. Sahmi reegel ütleb et kui kolme kuu töötuse määr on kavanud rohkem kui 0,5 protsendipunkti võrreldes viimase 12 kuu madalaima töötuse määraga, on alanud majanduslangus. Alates 1950-ndatest on see näitaja prognoosinud igat majanduslangust USAs. Üle 80% juhtudest, kui Sahmi reegel on andnud punase tule, on järgneva 12 kuu jooksul töötus tõusnud veel vähemalt 1 protsendipunkti. Halvimatel juhtudel üle 3 protsendipunkti. See on tingitud asjaolust, et tööjõuturg on aeglaselt pöörav, kuid kui see üks kord juba pöörab, liigub tööjõuturg inertsist edasi uues suunas ja Sahmi reegel just tähistabki seda pöördepunkti.

Hetkel eelista kõrge tootlusega võlakirju aktsiatele

Avaronis oleme investeerimisel viimasel ajal pigem eelistanud kõrge tootlusega võlakirju aktsiatele, kuna tänu kõrgetele intressidele pakuvad võlakirjad väga head tootlust. Kõrge tootlusega võlakirjade aastatootlus on täna võrreldav aktsiaturgude pikaajalise keskmise tootlusega, kuid riskitase on oluliselt madalam. Turu languse korral võlakirjade kõrge intressimakse toetab võlakirjade hindu ning aitab neil kiiremini languse korral taastuda. Võlakirjaturud taastusid aktsiaturgudega võrreldes oluliselt kiiremini suurtel langustel nii aastatel 2011 (Kreeka kriisi aasta) kui 2020 (koroonakriis). Seetõttu on Avaroni Privaatportfelli Fondis üle 60% portfellist investeeritud kõrge tootlusega võlakirjadesse, mis pakuvad 8-9% tootlust. Oleme investoritele, kes soovivad vaid investeerida kõrge tootlusega võlakirjadesse, loonud täiesti puhta Võlakirjaportfelli.

Intressitasemete langus päästab turud?

Kui inflatsioon saadakse kontrolli alla sõltumata sellest, kas kaasneb majanduslangus või mitte, saavad keskpangad taas hakata intresse alandama ja see toetab võlakirjade hindu. Langevad inressid võivad toetada ka aktsiate hindu, kuid seda ainult juhul, kui majandus jätkab kasvamist. Intresside alandamine majanduslanguse tõttu ei tõota tavaliselt aktsiaturgudele midagi head. Ehk siis kokkuvõttes, arvestades, et me täna oleme intresside tõusu lõputsüklis, mis paratamatult tähendab kõrgendatud majanduslanguse ohtu, näeme, et täna pakuvad võlakirjad paremat riski-tulu suhet ja oleme aktsiariski võtmise osas olnud pigem ettevaatlikud. Samas ei käi kõik ettevõtted ja tööstusharud käsikäes ja juba täna leidub mõningaid kohti, kus aktsiate hinnatasemed on pikaajalise investori jaoks atraktiivsed ja edasise languse korral hakkab neid võimalusi tekkima üha rohkem.

Meie soovitus täna turgudele investeerimiseks

Meie soovituslik allokatsioon peegeldub Avaroni Privaatportfelli Fondi portfelli jaotuses. Täna on fondil 26% investeeritud aktsiatesse, peamiselt Euroopas. Eelistame Euroopa aktsiad USA aktsiatele, sest Euroopas on hinnatasemed odavamad ning turud võrreldes oma pikaajalise keskmisega alahinnatud. 66% fondist on investeeritud kõrge tootlusega võlakirjadesse, peamiselt Baltikumis ja areneva Euroopa piirkonnas, mille aastatootlus lunastamiseni on 8,5%. Põhjus, miks täna omada nii kõrget võlakirjade osakaalu portfellis on see, et tootlus on sarnane aktsiaturgude tootlusele ning majandustsükli viimases faasis on tavaliselt võlakirjad pakkunud aktsiatega võrreldes paremat tootlust ning risk aktsiaturgude märkimisväärseks kukkumiseks on kõrge.

Avaroni kaudu saad investeerida võlakirjadesse:

- Avaroni Privaatportfelli Fondi kaudu, kus täna on 66% investeeritud kõrge tootlusega võlakirjadesse, mille keskmine aastatootlus on 8,5%.

Siit leiad õpetuse, kuidas mugavalt Swedbanki või LHV internetipanga kaudu investeerida Avaroni Privaatportfelli Fondi. - Avaroni Võlakirjaportfelli kaudu, kus täna on 95% investeeritud kõrge tootlusega võlakirjadesse, mille keskmine aastatootlus on 8,3%.

Avaroni Võlakirjaportfelli lehelt leiad ka mõtted, miks just täna võlakirjadesse investeerimine on tulus.