Avaron soovitab: investeeri kõrge tootlusega võlakirjadesse, kinnisvara ostmisega oota

Aktsiaturud on alustanud aastat tugeva ralliga. Eelmine aasta ja selle aasta algus on selgelt näidanud, et rahas istumine ja korrektsiooni ootamine turgudel ei ole hea strateegia. Investor peab inflatsioonilises keskkonnas olema investeeritud.

Seega aeg on tegutseda ja vaba raha tööle panna. Vaata videot või loe allolevast artiklist, kuidas tänases majanduskeskkonnas oma portfell investeerida. Kas osta aktsiaid, võlakirju, kulda või hoopis uus üürikorter? Avaroni juhtivpartner Kristel Kivinurm-Priisalm ja investeeringute juht Rain Leesi räägivad lähemalt.

YouTube: Kuhu täna investeerida? Aktsiad, võlakirjad, kuld või üürikorter?

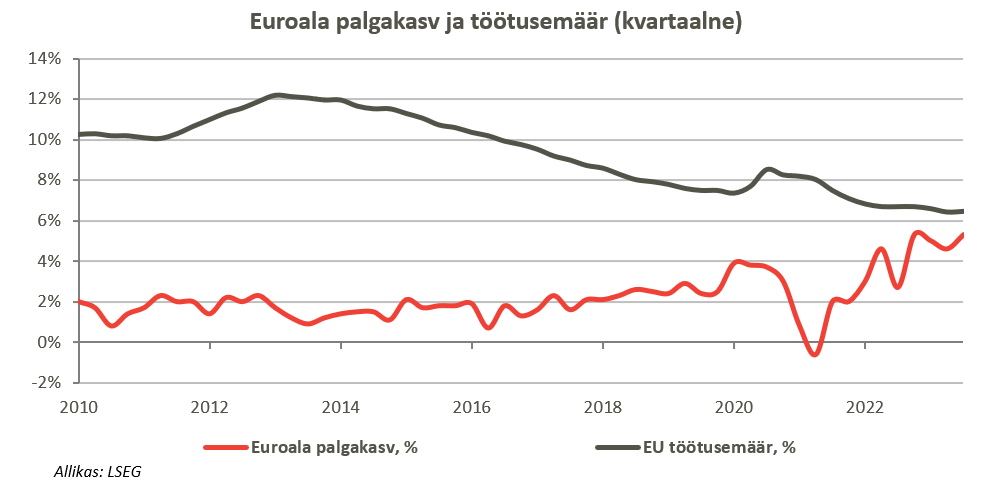

Turud muudkui tõusevad, millal tuleb korrektsioon? Aktsiaturud on täna oma eufoorilise liikumisega näitamas, et ootavad intressitasemete langust ning sügavat majanduslangust tulemas ei ole. Majandustsüklid saab jagada laias laastus nelja rühma – varajane, keskmine, hiline ja majanduslanguse faas. Arvame, et täna oleme hilises majandustsükli faasis, millele peaks järgnema majanduslanguse faas. Hilise majandustsükli faasi üks märke on madal töötuse tase, mis on nii Euroopas kui USAs viimaste aastakümnete rekordmadalal tasemel. Madal töötuse tase pole kunagi pikalt püsinud. Täna on näha nii Euroopas kui USAs tööjõuturu mõningast jahtumist. Ettevõtted on valmis palkama vähem uusi töötajaid, vabade töökohtade arv on ka langenud. Samas ei ole olulist halvenemist tööjõuturul veel statistikas näha olnud. Töötuse taseme tõusu korral oleme juba selges majanduslanguses, sest ettevõtete langevad käibenumbrid on siis sundinud töötajaid koondama. Hilises majandusfaasis on ajalooliselt aktsiaturud ja võlakirjaturud pakkunud sarnast tootlust. Samas majanduslanguse faasis aktsiaturud kukuvad, kuid võlakirjaturud peaksid pakkuma aktsiatest paremat tootlust.

Kull või kiri – sügav majanduslangus või pehme maandumine?

Tänased kõrged intressimäärad on selgelt majandust jahutamas. Ainult suhteliselt harvadel juhtudel ei ole keskpanga intresside tõus lõppenud majanduslangusega. Tüüpiliselt alandavad keskpankurid intresse siis, kui majandus on piisavalt aeglustunud ja on vaja süsti, et majandust uuesti stimuleerida. Tänane täistööhõive tase hoiab keskpankureid aga intresse langetamast. Me ei saa pehme maandumise stsenaariumit välistada ja eks see meeldiks meile kõigile, aga valmis tuleb olla ka natuke keerulisemateks majandusoludeks.

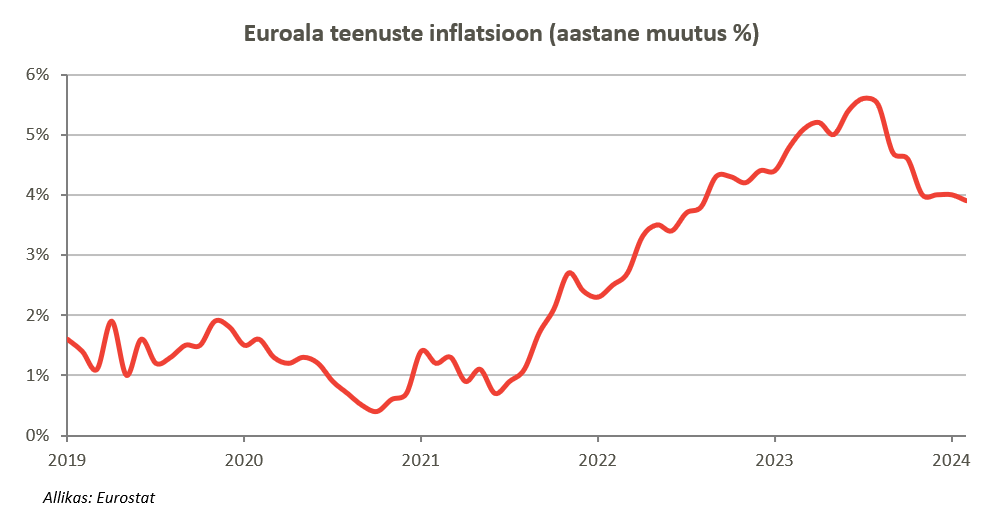

Kõrge inflatsiooni periood on selleks korraks möödas ja eurotsooni inflatsioon on juba järsult alanenud. Samas oleme skeptilised, et kohe liigume tagasi eelmise kümnendi normaalsuse juurde ehk deflatsiooni piirimaile. Kui töötuse määr oluliselt ei kasva, on tõenäoline, et inflatsioon püsib mõõduka 2-3% tasemel. Täna alandab inflatsiooni energiahindade negatiivne mõju, mis pikalt ei kesta. Inflatsiooni veab hetkel selgelt palgakasv ja teenuste inflatsioon. Palgakasv püsib kõrge, kuna töötuse määr on madal ja palgad üritavad nüüd möödunud aastate kiirele hinnatõusule järele jõuda. Kui inflatsioon liigub hüppeliselt, siis palgakasv tavaliselt hajutub üle pikema perioodi. Teenused moodustavad Euroopas ligikaudu kolmveerand majandusest ja töökohtadest. Teenuste inflatsioon on stabiliseerunud 4% lähedal ja ei ole eelmise aasta novembrist alates edasi langenud. See on fakt, mida keskpangad ei saa ignoreerida.

Tänased intressitasemed on piisavalt kõrged ja kui neid hoitakse sellisel tasemel piisavalt kaua, aeglustab see majandust ja toob inflatsiooni alla. Samas ilma majanduslanguseta liiga ennatlik intresside alandamine võib anda taas inflatsioonile hoogu juurde. Eelmise aasta lõpus muutus turg väga optimistlikuks USAs intresside alandamise osas, aga täna on juba näha märke USA kiirenevast hinnatõusust. Euroopa majandus on juba üsna nõrgas seisus. Seetõttu usume, et kui ilmad lähevad soojaks, võib näha ka esimesi intresside alandamisi. Kuid sarnaselt meie vaatele inflatsioonile, ei pea me täna väga tõenäoliseks, et ilma majanduslanguseta intressitase oluliselt alaneks. Kui inflatsioon püsib 2-3% ümbruses, siis on raske näha baasintresse alla 2% taseme.

Uutesse kõrgustesse sööstvad aktsiaturud Euroopas ja USAs ei hinda majanduslanguse riski kõrgena ja see teeb meid ettevaatlikuks. Eestis on viimased seitse kvartalit majandus langenud. Statistiliselt me oleme juba majanduslanguses. Samas vaadates üldist tänavapilti, siis see ei paista üldse majanduslanguse moodi välja. Erandiks on vaid mõned töötleva tööstuse sektorid. Vaadates Euroopasse, siis ka Saksamaal on neli kvartalit olnud majanduskasv kergelt negatiivne. Prantsusmaal on numbrid püsinud positiivsed, aga seda ei saa mingiks kasvuks nimetada. Euroopa on olnud vähemalt viimased 12 kuud stagflatsioonis – meil on nimelt olnud kõrge inflatsioon ja olematu kasv. Ettepoole vaatavad indikaatorid ei näita täna midagi roosilist ehk Euroopas tuleb majanduslanguse ohtu endiselt kõrgeks pidada.

Välistada muidugi ei saa, et majandus leiab kusagilt uue energia ja hakkab kasvama. USAs on selle tõenäosus suurem, tingituna väga suurest eelarvedefitsiidist. Euroopas ollakse fiskaalselt konservatiivsemad ja on raskem näha olulist majanduse aktiveerumist tänaste intresside tasemel. USA fenomen on ennekõike eelarvedefitsiidis (6,2% SKTst eelmine aasta), mis on väga kõrge, eriti arvestades, et USA majandus on täna heal järjel (võrdluseks 2009. aastal oli eelarvedefitsiit 9,8%). Võttes arvesse, et USAs on valimiste aasta, siis on poliitikud üsna heldekäelised. Näiteks President Bideni valitsus on kustutanud üle 140 miljardi dollari väärtuses õppelaene. See ei ole küll nii klassikaline helikopteri raha, mis koroonakriisi ajal stiimulitena anti, aga palju puudu ka ei jää. Kui need laenajad peaks laene tagasi maksma, ei saaks nad sama palju kulutada tarbimisele.

Kuidas investor peaks end tänasel turul positsioneerima?

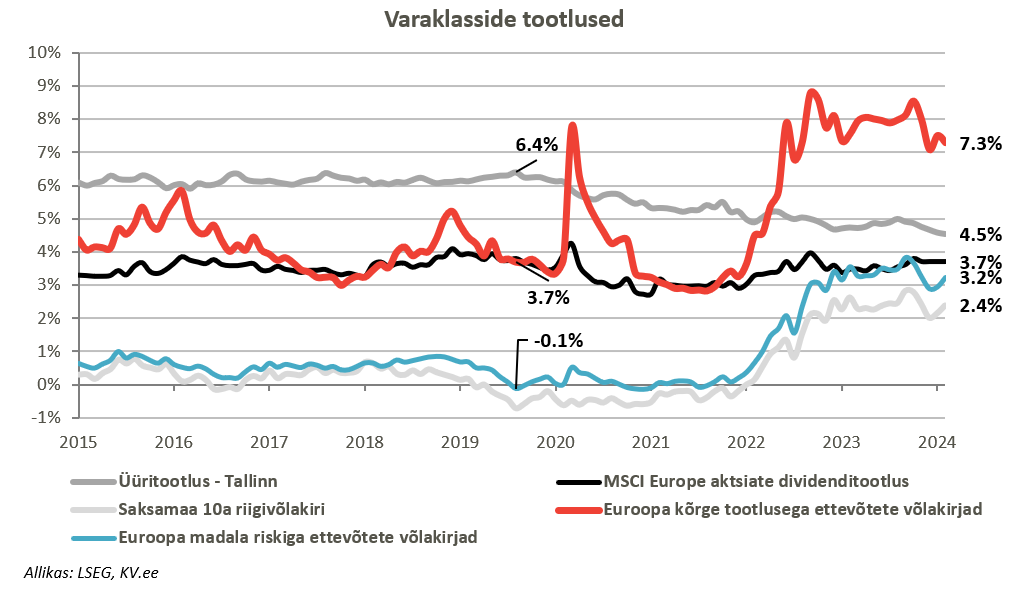

Inflatsioonilises keskkonnas peab investor olema investeeritud, ei ole mõtet istuda rahas. Tänased kõrged intressitasemed annavad investorile ka selleks väga head võimalused. Nimelt on Euroopas kõrge tootlusega võlakirjade aastane intressitase 7%+, Baltikumis pigem 7-9%. See on sarnane tase aktsiaturgude tootlusega läbi tsüklite. Ehk täna on võimalik võlakirjadega teenida aktsiatega sarnast tootlust, aga oluliselt madalama riskiga.

Tänane keskkond on võlakirjainvestoritele mõlemat pidi soodne. Kui inflatsioon langeb ilma majanduslanguseta, alandatakse intresse ja võlakirjainvestorid võidavad. Selline stsenaarium on positiivne ka aktsiaturgudele, mistõttu peaks investori portfellis olema ka teatud osakaaluga aktsiaid. Kui aga inflatsioon tuleb alla sellepärast, et saabub selge majanduslangus, mis sunnib keskpankureid kiirelt intresse alandama, on paremas seisus võlakirjainvestorid, sest alanevad baasintressid toetavad võlakirjade hindu. Küll aga ei meeldi majanduslangus aktsiaturule kohe üldse.

Üks huvitav varaklass on investori jaoks täna ka kuld. Tasub märkida, et kulla hind on eurodes viimase kuue kuuga tõusnud 11%, mis on võrreldavas suurusjärgus Euroopa aktsiate tootlusega. Kulla tugev tootlus on pigem tüüpiline hilisele turutsüklile, kus mingi osa rahast hakkab otsima turvalist pelgupaika. Kuld käitub investori portfellis just sellistes situatsioonides kindlustuspoliisina, võimaldades säilitada väärtust aktsiaturu languses ja ümber paigutada sel hetkel vara kullast aktsiatesse.

Meie soovitus investorile on täna olla investeeritud börsidel. Investor võiks täna omada portfellis 50-70% ulatuses kõrge tootlusega võlakirju, näpuotsaga kulda ning aktsiaid pigem 30-40% juures. Aktsiatest on huvitavamad täna pigem tsüklilised ettevõtted (tsüklilised tarbekaubad, tööstus, materjalid), kust on leida segmente, kus ettevõtete müük ja marginaalid on juba surve all ja aktsiahinnad langenud. Headel aegadel võivad sellised ettevõtted olla mitu korda rohkem väärt kui täna. Krüptosse me ei soovita investeerida, sest seal puudub kassavoog ja tegemist on väga spekulatiivse varaga. Ühisrahastutesse ja laenudesse investeerimise osas soovitame olla tänases majanduskeskkonnas ettevaatlik. Nimelt neis valdkondades investeeritakse peamiselt väikestesse firmadesse, kus majanduskeskkonna halvenedes kasvavad juhtkonna ja ettevõtte äritegevusega seotud riskid oluliselt rohkem võrreldes börsifirmadesse investeerimisega.

Kas Avaroni kaudu saan investeerida kõrge tootlusega võlakirjadesse?

Jah, Avaroni Privaatportfelli Fondi portfellist on just 68% investeeritud kõrge tootlusega võlakirjadesse, mille aastatootlus on 8,8%, üle 3% kulda ja 28% aktsiatesse, millest suur osa on just kasvuaktsiad. Fondil on suur paindlikkus oma positsioneeringut (aktsiate-võlakirjade osakaalu) muuta vastavalt meie nägemusele turul olevatest võimalustest. Nii võib aktsiate osakaal näiteks olla ühel hetkel 25%, teisel 70%. Fondi on lihtne investeerida läbi Swedbanki ja LHV internetipanga, meie kodulehel üleval menüüs INVESTEERI alt leiad õpetused. Kui soovid investeerida vaid võlakirjadesse, saad seda teha läbi Avaroni võlakirjaportfelli. Selleks võta meiega eraldi ühendust.

Järsku peaks hoopis korteri ostma?

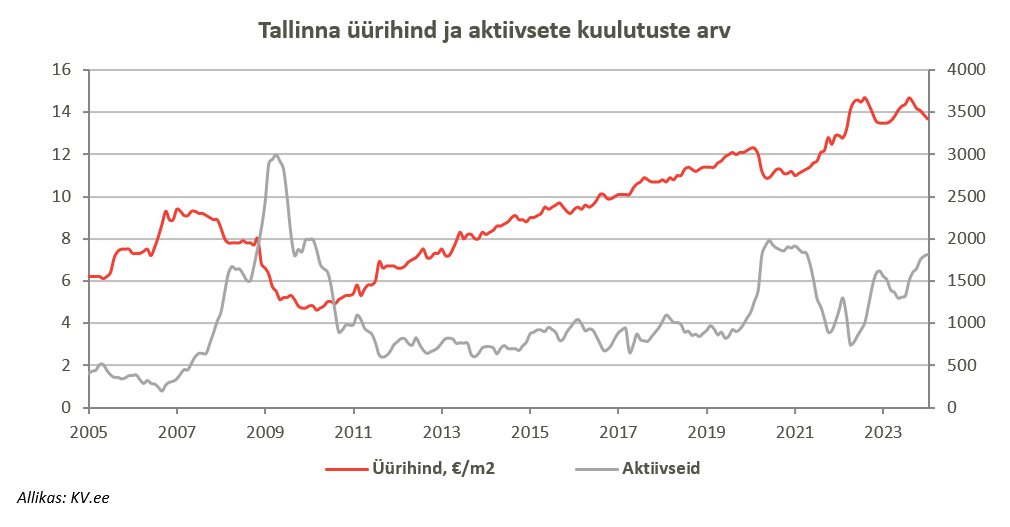

Korteri ostjatel soovitaks hoo maha võtta. Täna on keeruline osta üürikorterit, mille renditootlus oleks üle 5%. Kui võrrelda täna võlakirju kinnisvara ja aktsiatega, siis on võlakirjad selgelt eelistatud, kuna pakuvad kõrgemat tootlust. Selline situatsioon on üsna harukordne viimase paarikümne aasta kontekstis. Veel neli aastat tagasi oli täiesti ilmselge, et üürikorter on kõige mõistlikum vara, mida osta.

Oluline on ka märkida, et rendikasv ei ole pidanud sammu kinnisvara hindade tõusuga. Üürihinnad on püsinud paigal viimased 2 aastat. Üüripakkumiste arv on kasvanud. Kui enne koroonakriisi teenis üürikorteriga 6%+ üüritootlust, siis täna on see tootlus langenud alla 5%. Samal ajal on võimalik Euroopa ja Baltikumi kõrge tootlusega võlakirjadega teenida 7-9% aastas. Samuti on laenuga ostjate võimekus kortereid osta viimase 15 aasta madalaimal tasemel. Üürikorterite kirves pea kohal on ka Ukraina sõda. Kui sõda peaks lõppema, liigub osa täna peamiselt rendipinnal elavaid ukrainlasi koju tagasi ning vabade üüripindade arv kasvab jõuliselt.

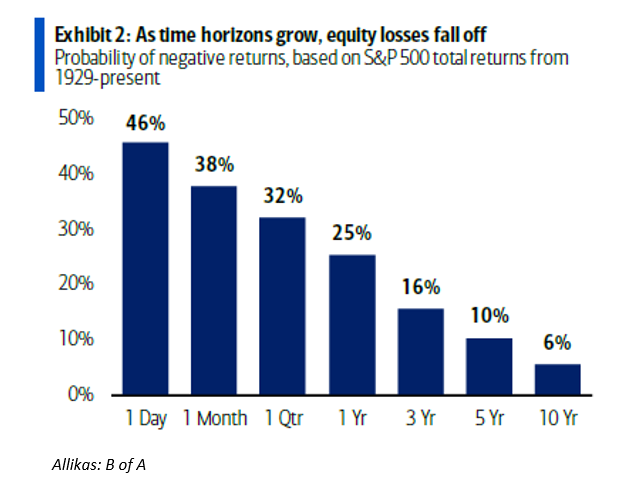

Aeg on investori parim sõber. Nüüd küsid, et kui meil on tulemas keerulised ajad majanduses, peaks ikkagi rahas istuma? Vastus on ei, inflatsioonilises keskkonnas peab olema investeeritud, et inflatsioon ei vähendaks raha ostujõudu. Investeerimist ei tohiks karta. Mida pikem on investori investeerimishorisont, seda väiksem on tõenäosus, et investor kaotab raha. Kui analüüsime aktsiainvesteeringuid, siis viimase sajandi andmed näitavad, et investeerides aktsiatesse vaid kolmeks kuuks, on tõenäosus kaotada raha 32%. Kui aga investeerimishorisont on üle 5 aasta, langeb raha kaotamise tõenäosus juba 10% peale. Kui aga investor kombineerib oma portfellis aktsiad ja võlakirjad, langeb tõenäosus kaotada raha veelgi. Kui raha ei ole vaja järgmise 2-3 aasta jooksul, tasub olla investeeritud. Kui raha on vaja järgneva kahe aasta jooksul, on see pigem sobiv paigutada panka tähtajalisse deposiiti või madala riskiga võlakirjadesse.

Avaroni kaudu saad investeerida võlakirjadesse:

- Avaroni Privaatportfelli Fondi kaudu, kus täna on 60% fondist investeeritud võlakirjadesse, mille keskmine tootlus on 10% aastas.

Siit leiad õpetuse, kuidas mugavalt Swedbanki või LHV internetipanga kaudu investeerida Avaroni Privaatportfelli Fondi. - Avaroni Võlakirjaportfelli kaudu, mis investeerib kogu vara kõrge tootlusega võlakirjadesse

Avaroni Võlakirjaportfelli lehelt leiad ka mõtted, miks just täna võlakirjadesse investeerimine on tulus.