Tallinna börsi 15 aastat

Äripäev intervjueeris Avaroni vanemanalüütikut Silver Schmeimani Tallinna börsi edulugudest viimase 15 aasta jooksul.

Loe lähemalt Äripäevast (tellijale avatud): https://www.aripaev.ee/borsiuudised/2026/05/06/viimased-15-aastat-tallinna-borsil-koigest-uks-aktsia-teeb-indeksile-ara

Tallinna börsi viimased 15 aastat on investoritele pakkunud kõike: kiireid tõuse, järske langusi, majanduskriise, pandeemiaid ja geopoliitilisi vapustusi. Kui vaadata aga pikaajalist tootlust tervikuna, joonistub välja üks oluline tõdemus — aktsia pikaajaline edu ei sõltu ainult sellest, kas ettevõte on „hea ettevõte“. Väga palju loeb hoopis ärimudel, turu suurus, juhtimiskvaliteet, kapitali kasutamise oskus ja võime erinevates majandustsüklites ellu jääda. Avaroni vanemanalüütiku ja portfellihalduri Silver Schmeiman sõnul on oluline mõista ka seda, et tootluse mõõtmine sõltub alati sellest, millisest hetkest arvutust alustada.

Tootlus sõltub rohkem ajastusest, kui esmapilgul tundub

Viimase 20 aasta sisse on mahtunud erakordselt palju sündmusi ja struktuurseid muutusi: globaalne finantskriis, euroala võlakriis, COVID-19 pandeemia, sõda Ukrainas ja värsked konfliktid Lähis-Idas. Kõik need on mõjutanud tugevalt ka Tallinna börsi ettevõtete tootlust.

Hea näide on 2007. aasta tipus investeerinud investorid. Finantskriisi järel langes Tallinna börs üle 70% ning oma investeeringuga nulli jõudmiseks tuli oodata üheksa aastat. See näitab hästi, kui palju sõltub investeeringu tulemus sellest, millisest ajahetkest tootlust mõõta.

Ka lühemad perioodid annavad täiesti erineva pildi. Viimasel viiel aastal on positiivset kapitalitootlust pakkunud neist firmadest, mis börsil on olnud pikka aega ainult kolm ettevõtet – Merko Ehitus, Arco Vara ja marginaalselt ka TKM Grupp. Samas viimase 2 aasta perioodiga on pakkunud positiivset kapitalitootlust 5 ettevõtet – Merko Ehitus, Harju Elekter, Nordecon, Silvano Fashion Group, Tallinna Vesi. Börs liigub tsüklitena ja investor peab sellega arvestama.

Väike koduturg seab kasvule loomuliku piiri

Paljude Tallinna börsi ettevõtete üks ühine joon on tugev sõltuvus Eesti, Baltikumi või Skandinaavia majandusest. See ei ole ilmtingimata halb — maailmas leidub palju edukaid ettevõtteid, kes ongi kasvanud tugeva koduturu najal. Kuid väikese regiooni puhul jõuab ühel hetkel kasvupiir paratamatult kätte. Lisaks suureneb riskide geograafiline kontsentratsioon. Kui kogu äri sõltub mõnest üksikust piirkonnast, mõjutab kohaliku majanduse nõrgenemine ettevõtet väga otseselt.

Samas ei ole uutele turgudele laienemine sugugi lihtne. Koduturul tugev bränd võib välismaal olla täiesti tundmatu ning näiteks ehitussektoris on keeruline saavutada sama efektiivsust ja hinnataset kui kohalikud konkurendid. Näiteid leiab mitmest sektorist. Baltikumis edukalt tegutsenud Merko Ehitus ei suutnud Norra turul sama edu korrata. Arco Vara on koduturul saanud paremini hakkama kui Bulgaarias. Nordecon on aastate jooksul mitmest välisturust sootuks taandunud (Soome, Läti, Leedu) või oma tegevust vähendanud (Ukraina, Rootsi). TKM Grupp üritab Baltikumi üleselt oma automüügiäri laiendada ja neid tibusid saab lugeda ilmselt alles lähiaastatel. Tallink on otseselt sõltuv Skandinaavia kodanike soovist ja võimalustest reisida ning Harju Elekter on neist ettevõtetest ehk kõige diversifitseerituma jalajäljega, mis puudutab geograafilist müüki.

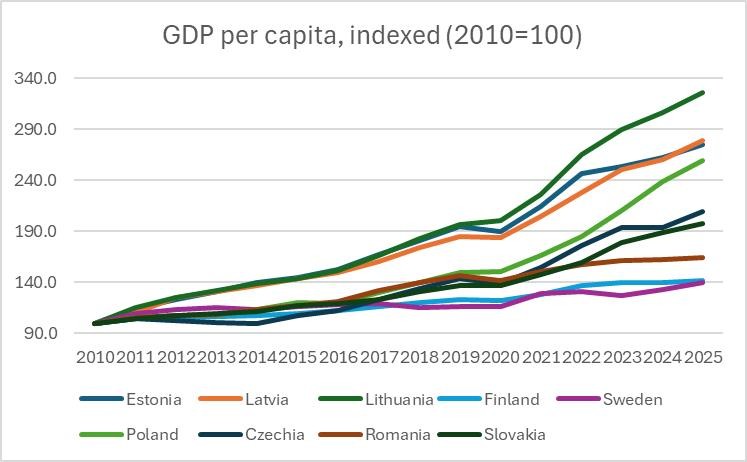

Makropilt mängib siin samuti olulist rolli. Kui Leedu majandus on viimastel aastatel kiiresti arenenud ja Eestile jõudsalt järele jõudnud, siis Soome ja Rootsi majanduskasv on olnud aeglasem. See mõjutab otseselt Eesti ettevõtteid, kelle peamised kliendid või sihtturud asuvad Skandinaavias. Huvitaval kombel on Kesk- ja Ida-Euroopa riigid nagu Poola ja Tšehhi viimastel aastatel kasvanud väga kiiresti, kuid Eesti ettevõtted on sinna suhteliselt vähe laienenud.

Kõik sektorid ei ole loodud kiireks kasvuks

Investorid otsivad sageli kasvuaktsiaid, kuid paljud Tallinna börsi ettevõtted tegutsevad sektorites, kus kiire kasv ongi keeruline. Heaks näiteks on Tallink Grupp. Aastatel 2012–2019 kasvas ettevõtte reisijate arv keskmiselt vaid umbes 0,8% aastas. Ka käive püsis pikalt suhteliselt muutumatuna. Kui turg ise ei kasva, muutub ettevõtte edu sõltuvaks sellest, kui hästi suudetakse kulusid juhtida ja olemasolevat võimekust maksimaalselt kasutada.

See on iseloomulik ettevõtetele, mida nimetatakse sageli dividendilehmadeks. Need võivad pakkuda investoritele stabiilset dividenditulu, kuid pikaajaline kapitalikasv jääb enamasti tagasihoidlikuks. Sarnane loogika kehtib ka Tallinna Vee puhul. Tegemist on reguleeritud monopoolse ettevõttega, kus kasumlikkus sõltub suuresti regulaatori kehtestatud raamistikust. Viimase ligi kahe aastakümne jooksul on joogi- ja reoveemahtude kasv olnud alla 1% aastas. Sellise ärimudeli puhul ei ole realistlik oodata väga kiiret pikaajalist kapitalikasvu ning investorite jaoks muutuvad oluliseks pigem dividendid.

Kinnisvaraarendus võib olla väga tulus, kuid ka väga valus

Tallinna börsi üks tsüklilisemaid sektoreid on kinnisvaraarendus ja ehitus. See sektor sõltub tugevalt intressimääradest, majanduskeskkonnast ja investorite riskijulgusest. Investori vaatepunktist on väga oluline eristada seda, kas investeeritakse reaalsetesse kinnisvaraobjektidesse, mis juba genereerivad üüritulu ja pakuvad stabiilset rahavoogu, või investeeritakse kinnisvaraarendajasse/ehitajasse, kes on alles alustamas projektiga.

Kinnisvaraarendus on oma olemuselt väga tsükliline tegevus, mis sõltub ärifaasidest ja on väga sensitiivne intressimäärade keskkonnale. Kinnisvaraarendus toimib üldiselt boom–crash-tsüklitena, sest tugev nõudlusperiood (mida stimuleerib odav võlakapital) julgustab arendajaid agressiivselt projektide portfelli laiendama, kuid majanduse jahtudes müügitempod aeglustuvad ja müügihindade taganttuul vaibub ning sellistel hetkedel muutuvad arendajad haavatavaks. See ei puuduta ainult erasektori ehitust ja arendust, vaid laieneb ka avalikku sektorisse, kus nõrga majanduse taustal valitsussektori kulusid kärbitakse, mistõttu kannatavad ka need ehitajad, kes on erasektorist kõrvale jäänud ja fokusseerinud näiteks infrastruktuuri ehitusele. Seetõttu peaks investor väga kaalutletult otsustama, kas tahab osa saada sellest tsüklilisusest või mitte.

Üldiselt on hästi juhitud (nii kontserni tasemel kui ka individuaalse projekti tasemel) ja madala võimendusega arendajad/ehitajad need, kes suudavad läbi ärifaaside omanikele tulu teenida. Merko on sellega silma paistnud, aga pikaajalise tootluse arvutamisel tasub pöörata tähelepanu sellele, et Merko tugevast tootlusest arvestatav osa on tulnud viimase kahe aastaga ja aktsia hind on pikaajaliselt olnud tegelikult suhteliselt volatiilne. Merko konkurendi Nordeconi jaoks aga pole aastad just helded olnud – ettevõte paistab silma nõrkade brutomarginaalidega, mis on otseselt seotud projektide kehva kasumlikkusega. See on tihti seotud kulude juhtimisega, sest lepingud on enamasti fikseeritud hinnaga ja arendaja/ehitaja võtab enda kanda sisendite hinnariski.

Juhtimiskultuur mõjutab aktsia tootlust rohkem, kui arvata oskame

Pikaajaline aktsiatootlus ei sõltu ainult käibest ja kasumist. Väga oluline roll on ettevõtte juhtimiskultuuril.

Investorid hindavad ettevõtteid, kes suhtlevad avatult ja läbipaistvalt ning arvestavad otsuste tegemisel kõigi aktsionäride huvidega. Kui turuosalised näevad juhtimises või riskijuhtimises nõrkusi, peegeldub see lõpuks ka aktsia hinnas.

See on oluline õppetund nii investoritele kui ka ettevõtetele endile. Börs hindab lisaks tänastele tulemustele ka usaldust tuleviku vastu.

Ja võib-olla peitubki kogu loo kõige olulisem mõte siin: pikaajaline investeerimine ei ole sprint. Vahel võidavad kõige kiiremini kasvavad ettevõtted. Vahel aga hoopis need, kes oskavad kõige paremini keerulised ajad üle elada. Kui vaadata aga pikaajalist tootlust tervikuna, joonistub välja üks oluline tõdemus — aktsia pikaajaline edu ei sõltu ainult sellest, kas ettevõte on „hea ettevõte“. Väga palju loeb hoopis ärimudel, turu suurus, juhtimiskvaliteet, kapitali kasutamise oskus ja võime erinevates majandustsüklites ellu jääda.

Loe lähemalt Avaroni fondide kohta:

- Avaroni Võlakirjafond – investeerib kõrge tootlusega võlakirjadesse

- Avaroni Privaatportfelli Fond – investeerib kõrge tootlusega võlakirjadesse ja aktsiatesse

- Avaron Areneva Euroopa Aktsiafond – investeerib areneva Euroopa piirkonna aktsiaturgudele

- Avaroni Kasvuettevõtete Fond – investeerib kiirelt kasvavatesse ja dünaamilise juhtkonnaga börsifirmadesse areneva Euroopa piirkonnas